Atualmente são amplas as discussões em torno da contribuição ao Sistema “S”, devida ao SESI, SENAI, SENAC, dentre outros bem como ao INCRA, em especial sobre a grandeza a ser tributada.

Tal contribuição possui a chamada natureza parafiscal, cuja função arrecadatória é transmitida a outra figura definida em lei, senão a da União e de seus entes federativos.

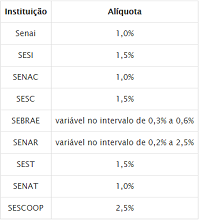

FATO GERADOR E ALÍQUOTA

Evidentemente que a situação jurídica de determinada empresa, ser um estabelecimento industrial e estar filiado à entidades sindicais subordinadas à Confederação Nacional da Indústria – CNI, faz nascer a obrigação tributária para o pagamento desta contribuição.

Sem a soma dessas duas situações inexiste o fato gerador das referidas contribuições (estabelecimento industrial e filiação aos sindicatos subordinados à CNI).

Com a ocorrência do fato gerador surge a necessidade de aplicação das alíquotas ora vigentes, a fim de se apurar o quanto devido a título de salário-educação.

BASE DE CÁLCULO

A maior discussão sobre o tema em destaque se dá em torno de sua base de cálculo.

É com base nessa discussão que recentemente o Superior Tribunal de Justiça limitou a incidência da contribuição ao Sistema “S” a 20 salários mínimos.

Ou seja, o Fisco vinha autuando os contribuintes destes tributos exigindo que suas alíquotas fossem aplicadas sobre a folha de salários, exigência esta expressamente refutada pelo poder judiciário.

CONCLUSÃO

Desta forma, com a recente decisão, alterando a base de cálculo da mesma para 20 salários mínimos, caberá ao contribuinte eleger a via judicial e pleitear a restituição dos valores pagos a maior inerentes aos últimos 05 anos e garantir a segurança para que seu recolhimento se dê com base na limitação imposta pelo poder judiciário, qual seja, a de 20 salários mínimos, e para que não seja submetido à exigência de recolher essa contribuição sobre sua folha salarial.