A Sociedade em Conta de Participação (SCP), quando comparada aos demais tipos societários legalmente previstos, possui uma série de particularidades e características que a torna altamente atrativa e eficaz para a concretização estratégica de algumas operações e/ou investimentos.

Conforme trazido pelo artigo 993 do Código Civil1, a SCP, independente de eventual registro em qualquer órgão administrativo, não possui personalidade jurídica, o que significa dizer que a constituição dela independe de qualquer formalidade e o contrato social é válido somente entre os sócios sem obrigar-lhes perante terceiro, resultando no fato de que a SCP somente existirá por meio da figura do sócio ostensivo, sem vincular em nada perante terceiros o sócio participante.

Tal fato se justifica ao compreendermos que na SCP existem duas espécies de sócios: o sócio ostensivo e o sócio participante. O primeiro é aquele que exerce e administra as atividades da SCP, atuando por meio de estrutura própria para a finalidade econômica da SCP, ao passo em que o segundo é o responsável por fornecer os recursos (sejam ele financeiros ou não) para a execução da atividade da SCP.

Sobre o assunto, Fábio Ulhoa Coelho2 diz o seguinte:

“É o sócio ou sócios ostensivos – estes em conjunto ou separadamente – que assumem, como obrigação pessoal, as obrigações da sociedade. E assim sendo, em se tratando de responsabilidade pessoal, não há o que se falar de subsidiariedade ou limitação. Os sócios ostensivos, desta forma, respondem ilimitadamente pelas obrigações que, em nome próprio, assumirem para o desenvolvimento do empreendimento comum. Já os sócios participantes não respondem senão perante os ostensivos e na forma do que houver sido pactuado, ou seja, limitada ou ilimitadamente, de acordo com o previsto no contrato firmado entre eles”.

Assim, logo de início, já podemos destacar a principal característica da SCP que a diferencia das demais, sendo esta a não constituição de personalidade jurídica que, por sua vez, resulta na atuação da sociedade pela figura do sócio ostensivo, sem expor os sócios participantes ou obrigá-los com qualquer relação diante de terceiros.

Contudo, a regra de não responsabilização do sócio participante perante terceiros esbarra em uma exceção trazida pelo parágrafo único do artigo 993 do Código Civil3, ao dizer que caso o sócio participante tome parte na relação do sócio ostensivo, isto é, interfira ativamente na execução da atividade econômica da SCP, este responderá solidariamente como ostensivo nas obrigações onde tenha interferido.

Sobre a atividade econômica a ser desempenhada pela SCP, a única exigência legal sobre este aspecto está disposta no artigo 991 do Código Civil4 ao dizer que a atividade constitutiva do objeto social será desempenhada pelo sócio ostensivo. Tal afirmação resulta no entendimento de que o objeto social da SCP deverá seguir o objeto social do sócio ostensivo a fim de não fazer com que o sócio ostensivo exerça uma atividade fora de seu objeto social e, consequentemente, cometa uma fraude fiscal.

Diante do conceito acima exposto e das disposições legais demonstradas, podemos elencar as seguintes características da SCP:

· A constituição de uma SCP não está vinculada ou relacionada com qualquer tipo de formalidade, comprovando-se sua existência por todos os meios de direito;

· Uma vez que a SCP não possui personalidade jurídica, ela não possui nenhuma relação com terceiros;

· Não possui patrimônio próprio ou capital social, sendo que, para efeitos contratuais adota-se a expressão “Fundo Social” para classificar seus aportes; e

· Liquida-se mediante a prestação de contas do sócio ostensivo aos participantes.

Com relação à sua dissolução, tendo em vista a aplicação subsidiária das disposições relativas à sociedade simples5, a SCP será dissolvida nos termos do artigo 1.033 do Código Civil que nos diz o seguinte:

Art. 1.033. Dissolve-se a sociedade quando ocorrer:

I – o vencimento do prazo de duração, salvo se, vencido este e sem oposição de sócio, não entrar a sociedade em liquidação, caso em que se prorrogará por tempo indeterminado;

II – o consenso unânime dos sócios;

III – a deliberação dos sócios, por maioria absoluta, na sociedade de prazo indeterminado;

IV – a falta de pluralidade de sócios, não reconstituída no prazo de cento e oitenta dias;

V – a extinção, na forma da lei, de autorização para funcionar.

A única exceção às formas de dissolução acima mencionadas é o inciso V, pois uma vez que a SCP não possui personalidade jurídica e não precisa de autorização para regularizar seu funcionamento, tal disposição torna-se inválida para o presente caso.

NECESSIDADE DE REGISTRO NA RECEITA FEDERAL

No ano de 2014 a Receita Federal publicou a Instrução Normativa RFB 1.470 de 2014 que em muito foi inovadora ao dispor em seu artigo 3º, por meio de uma interpretação ostensiva, que a SCP deveria obter um registro no Cadastro Nacional de Pessoas Jurídicas (CNPJ) mesmo não possuindo personalidade jurídica.

Tal entendimento foi posteriormente reiterado pela Instrução Normativa RFB 1.634 de 2016 e hoje segue expressamente mencionada na Instrução Normativa RFB 1.836 de 2018 que trata de forma expressa a obtenção de CNPJ pela SCP no inciso XVII do artigo 3º da referida instrução.

Mediante tal exigência efetuada pela Receita Federal iniciou-se uma discussão sobre a forma de ser realizar este registro uma vez que, sob a ótica jurídica, a SCP é uma sociedade que não possui personalidade jurídica, mas sob a ótica da Receita Federal criou-se a necessidade de registrar tal entidade no CNPJ.

Esta medida deu origem a diversas soluções de consulta e entendimentos que de certa forma padronizaram o registro das SCP’s no CNPJ. Algumas dessas medidas fora a adoção de um nome para a SCP, sendo esta a razão social da sócia ostensiva seguida pela denominação “SCP”, a adoção de um fundo social para fins de regulamentação dos valores aportados na sociedade e o registro na Receita Federal por meio de Documento Básico de Entrada.

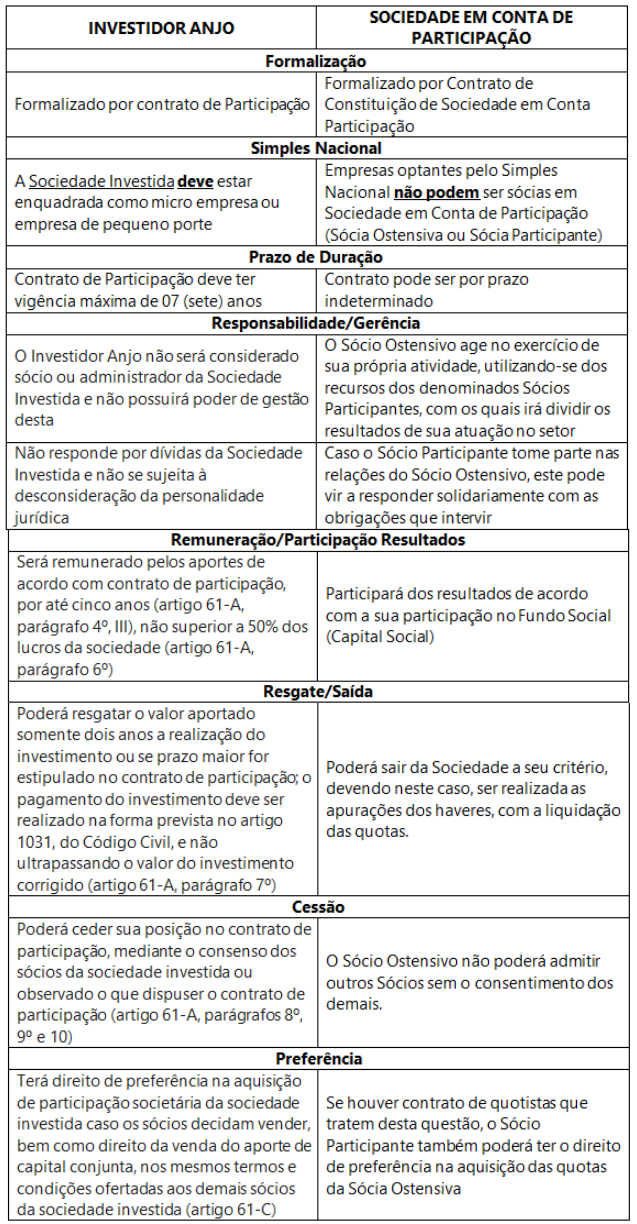

SCP E O INVESTIMENTO ANJO

O investimento externo realizado em “investidor anjo”, por definição legal, é configurado quando a pessoa, seja física ou jurídica, investe em uma sociedade através de aportes de valores que não integrarão o capital social da empresa, sendo somente considerados como valores disponíveis à empresa.

Contudo, tal valor deverá ser utilizado para fomento à atividade inovadora, possuindo prazo máximo de realização de 7 anos, nos termos do artigo 61-A parágrafo primeiro da Lei Complementar 123/2006.6

Assim, considerando as características acima mencionadas, abaixo relacionamos em uma tabela as principais distinções entre o Investimento Anjo e a SCP:

Caso haja qualquer dúvida sobre o assunto ou precise de mais informações, entre em contato conosco.

Referências:

1 Art. 993. O contrato social produz efeito somente entre os sócios, e a eventual inscrição de seu instrumento em qualquer registro não confere personalidade jurídica à sociedade.

2COELHO, Fábio Ulhoa – Manual de Direito Comercial: Direito de empresa – 23ª Ed. – São Paulo – Saraiva – 2011

3Parágrafo único. Sem prejuízo do direito de fiscalizar a gestão dos negócios sociais, o sócio participante não pode tomar parte nas relações do sócio ostensivo com terceiros, sob pena de responder solidariamente com este pelas obrigações em que intervier.

4Art. 991. Na sociedade em conta de participação, a atividade constitutiva do objeto social é exercida unicamente pelo sócio ostensivo, em seu nome individual e sob sua própria e exclusiva responsabilidade, participando os demais dos resultados correspondentes.

5Art. 996. Aplica-se à sociedade em conta de participação, subsidiariamente e no que com ela for compatível, o disposto para a sociedade simples, e a sua liquidação rege-se pelas normas relativas à prestação de contas, na forma da lei processual.

6 Art. 61-A. Para incentivar as atividades de inovação e os investimentos produtivos, a sociedade enquadrada como microempresa ou empresa de pequeno porte, nos termos desta Lei Complementar, poderá admitir o aporte de capital, que não integrará o capital social da empresa.