PRORROGADA A VIGÊNCIA DA MEDIDA PROVISÓRIA N.º 936 POR MAIS 60 DIAS PELO CONGRESSO NACIONAL E CÂMARA APROVA ALTERAÇÕES NO TEXTO-BASE DA MP. VEJA COMO FICAM AS REDUÇÕES E SUSPENSÕES. ENTENDA OS IMPACTOS.

Por: Paulo Cesar Veiga e Luiz Eduardo Veiga

O presidente do Congresso Nacional, Senador Davi Alcolumbre (DEM-AP), prorrogou nesta quinta-feira (28/05/2020) por 60 dias a vigência da Medida Provisória 936, que foi publicada em 01 de Abril de 2020 pelo Governo Federal e que instituiu o Programa Emergencial de Manutenção do Emprego e da Renda, a qual permite a redução proporcional de jornada e salário, por até 90 dias, em 25%, 50% e 70%, e a suspensão temporária dos contratos de trabalhos por 60 dias, visando a preservação do emprego e da renda durante a pandemia da COVID-19, garantido assim a continuidade das atividades laborais e empresariais, bem como reduzindo o impacto social decorrente das consequências do estado de calamidade pública e de emergência de saúde pública.

Cabe destacar que tal ato do presidente da mesa do Congresso Nacional versa apenas sobre a prorrogação da vigência da MP por mais 60 dias, o que dá mais tempo para o Congresso analisar a medida. Ou seja, não se trata da prorrogação dos acordos de redução de jornada e suspensão dos contratos de trabalhos já realizados.

Prorrogação da MP 936 e as principais alterações

Pela redação original da MP 936, o prazo máximo para suspensão temporária do contrato de trabalho é de 60 dias e da redução de jornada e salário é de 90 dias. Na prática, se o empregador já concedeu 60 dias de suspensão, ele não poderá dar mais 60 dias, em razão do prazo máximo, todavia, aquele empregador que ainda não utilizou ou apenas utilizou um mês, por exemplo de suspensão, terá mais 60 dias pela frente para lançar mão das medidas previstas na MP.

Alterações no texto-base

No mesmo dia (28/05/2020), a Câmara dos Deputados aprovou alterações no texto-base da Medida Provisória 936, que agora vai ao Senado.

Se a MP for aprovada no Senado, da forma como veio da Câmara dos Deputados, a medida será sancionada pelo Presidente da República, todavia, se houver alguma modificação pelo Senado, será necessária nova votação pela Câmara dos Deputados.

Importante destacar que a Medida Provisória é um instrumento do Presidente da República com força de lei de aplicabilidade imediata e com validade de 60 (sessenta) dias, prorrogáveis pelo mesmo período. Contudo, a sua vigência definitiva depende da aprovação do Congresso Nacional, transformando este instrumento em Lei definitivamente ou, caso rejeitada, perde a eficácia, nos termos do Art. 62 da Constituição Federal.

Neste sentido, a Medida Provisória possibilita a flexibilização de direitos trabalhistas, permitindo que o empregador e empregado, por meio de acordo individual escrito, estabeleçam regras que, excepcionalmente durante este período de crise, terão preponderância sobre qualquer outro dispositivo, legal e negocial, desde que respeitada à Constituição Federal.

Alteração na prorrogação da desoneração da folha de pagamento

Com relações as alterações no texto-base da medida, após ser pressionado pelo governo, o relator alterou o trecho que trata da prorrogação da desoneração da folha de pagamento para 17 setores da economia como forma de compensar as empresas durante e após a pandemia do coronavírus. A lei atual prevê que o benefício será concedido apenas até o fim deste ano, todavia, essa alteração prorroga o benefício até dezembro de 2021.

A desoneração permite que empresas desses setores – empresas de construção civil, call center, calçados, têxtil e de comunicação, entre outros – possam contribuir com um percentual que varia de 1% a 4,5% sobre o faturamento bruto, em vez de 20% de contribuição sobre a folha de pagamento para a Previdência Social (INSS).

Outra mudança feita no texto foi relacionada à base de cálculo do benefício, que foi decidido que deve ser o valor mensal do seguro-desemprego a que o empregado teria direito caso perdesse o emprego.

Mudanças na participação de sindicatos nos acordos

Também houve alteração pelo relator em relação à participação de sindicatos nos acordos. Sendo que, as medidas poderão ser implementadas por meio de acordo individual somente para empregados com salário igual ou inferior a R$2.090,00 (até dois salários-mínimos) ou que recebam salário mensal igual ou superior a duas vezes o limite máximo dos benefícios do Regime Geral de Previdência Social (acima de R$12.202,12). Para empregados que não se enquadram nestes requisitos, os acordos são obrigatoriamente coletivos.

A Câmara aprovou ainda a dispensa a assistência dos sindicatos em pedidos de demissão ou recibos de quitação de rescisão do contrato durante a validade da MP.

Ampliação do prazo do programa

O relator também incluiu no parecer a possibilidade do governo, via decreto, ampliar o prazo do programa, até terminar o estado de calamidade pública – 31 de dezembro de 2020.

Renegociação de dívidas

Outra novidade é a possibilidade do empregado que tiver salário reduzido, contrato suspenso ou que comprovar por laudo médico que foi infectado com o novo coronavírus, renegociar as suas dívidas, como por exemplo:

O texto prevê redução do valor das prestações na mesma proporção da redução salarial e carência de 90 dias. Neste sentido, se o empregado teve sua jornada e salário reduzidos em 50%, ele poderá negociar com o banco também a redução da parcela do seu financiamento no mesmo percentual.

Mudanças na CLT

A Câmara incluiu na MP uma mudança na CLT – Consolidação das Leis do Trabalho, para excluir do cálculo do salário os pagamentos de alimentação. Essa mudança é um alívio tributário às empresas, que deixam de recolher contribuições previdenciárias sobre o vale-alimentação, tíquetes, cupons e semelhantes. Essa alteração estava na MP que criou o “Contrato de Trabalho Verde Amarelo” e o Governo revogou a MP quando estava prestes a perder a validade.

O artigo 486 da CLT dispõe que “No caso de paralisação temporária ou definitiva do trabalho, motivada por ato de autoridade municipal, estadual ou federal, ou pela promulgação de lei ou resolução que impossibilite a continuação da atividade, prevalecerá o pagamento da indenização, que ficará a cargo do governo responsável”.

Outro ponto interessante é que a paralisação da atividade não vai implicar na responsabilidade pelo governo, conforme prevê o referido artigo, sendo que constou uma alteração no texto que veda à aplicação deste artigo e a possibilidade de imputar os custos das rescisões que aconteceram diante da situação provocada pela pandemia ao Município, ao Estado ou à União.

As alterações ainda não estão em vigor

As modificações acima feitas pela Câmara dos Deputados no texto-base da MP ainda não estão valendo. Elas só entrarão em vigor se forem confirmadas pelo Senado e sancionadas pelo presidente Jair Bolsonaro. Por enquanto, continuam valendo as mesmas regras do texto original, criadas com a publicação da Medida Provisória, em 1º de abril de 2020, e não há alterações nos pagamentos do BEm (Benefício Emergencial) aos empregados que firmaram acordos de redução de salário ou suspensão de contrato.

Vale lembrar que por força da MP aqui tratada, foi reconhecida a garantia provisória de emprego ao empregado que receber tal Benefício durante o período em que vigorar as medidas emergenciais pactuadas entre as partes, sendo que, tal período de estabilidade irá se estender após o término do contrato pactuado por um prazo idêntico ao constante no contrato já vencido. Se houver rescisão sem justa causa, por iniciativa do empregador, durante o período de garantia, além do pagamento das verbas rescisórias, será paga indenização variável (de 50% a 100% do salário a que o empregado teria direito durante o período restante).

Como é feito o requerimento do Benefício

Para o requerimento do Benefício aqui tratado, deverá ser formalizado

um acordo individual com o empregado por escrito prevendo a hipótese a ser adotada (redução proporcional, ou, a suspensão do contrato de trabalho), detalhando as condições a serem aplicadas em cada caso (percentual de redução; horário; prazo de suspensão; início de vigência), sendo que o contrato firmado entre as partes deverá ter início previsto a partir de dois dias corridos da data de sua celebração, sendo que a primeira parcela será paga dentro de 30 dias contados da comunicação ao órgão competente.

Para a concessão do Benefício, o empregador deverá informar o Ministério da Economia sobre a redução da jornada ou suspensão temporária do contrato de trabalho no prazo de dez dias, contados da data de celebração do acordo sob pena de ficar responsável pelo pagamento da remuneração total do empregado acrescido dos encargos sociais, ao passo que o benefício é válido e devido a partir da data em que for realizada a comunicação ao Ministério da Economia.

Da Redução de Jornada e Salário

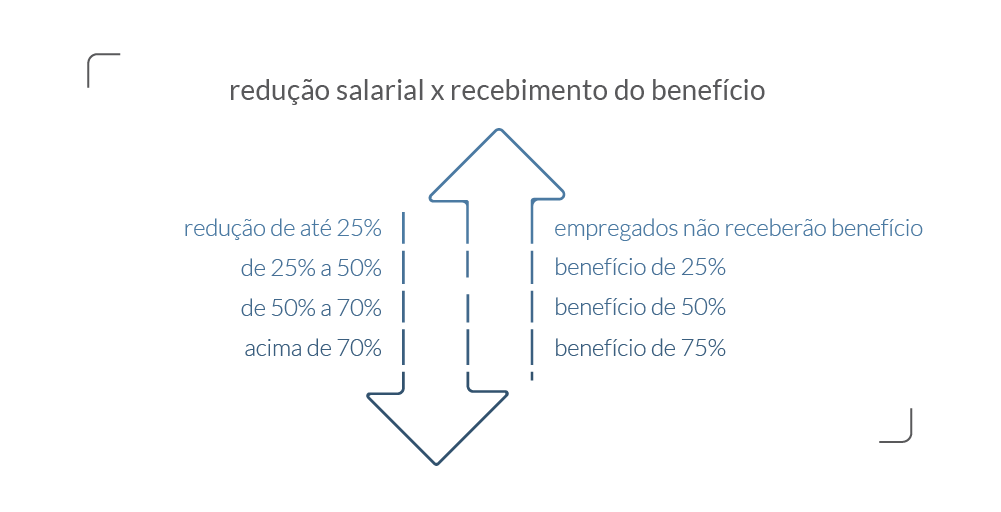

Durante o já declarado estado de calamidade pública, o empregador poderá acordar a redução da jornada de trabalho de seus empregados de forma que a redução do salário pago reduzirá proporcionalmente. Deverá ser preservado o valor do salário-hora de trabalho e deverá ocorrer, exclusivamente, nas proporções de 25%, 50% ou 70%.

Em termos de cálculo do Benefício, na hipótese de redução de jornada de trabalho, o valor do Benefício a ser pago pela União será calculado de forma a ser diretamente proporcional com a redução pactuada, aplicando-se sobre a base de cálculo o percentual da redução, ou seja, no caso hipotético de uma redução de 50% da jornada de trabalho, o valor do benefício será o equivalente a 50% aplicado sobre a base de cálculo do Benefício (seguro-desemprego do empregado).

Somente por meio de Acordo Coletivo de Trabalho que o empregador poderá pactuar percentuais de redução diferentes dos previstos na referida MP (25%, 50% ou 70%).

Nesta hipótese, o benefício será pago na seguinte proporção:

Da Suspensão Temporária do Contrato de Trabalho

Mediante o conteúdo trazido pela MP, o empregador poderá acordar a suspensão temporária do contrato de trabalho pelo prazo máximo de 60 dias, podendo ser fracionado em dois períodos de trinta dias, sendo que, durante o período da referida suspensão, o empregado fará jus a todos os benefícios regularmente concedidos em sua contratação (vale-refeição, vale-transporte, plano de saúde, etc.).

No caso de ser constatado que, durante o período de suspensão do contrato de trabalho, o empregado mantiver suas atividades, ainda que parcialmente por meio de teletrabalho ou trabalho remoto, tal situação acarretará na descaraterização da suspensão temporária do contrato de trabalho, estando o empregador sujeito ao pagamento da remuneração relativa ao empregado acrescida dos encargos sociais referentes a todo período de suspensão, não se excluindo a possibilidade de aplicação de penalidade previstas na legislação em vigor.

Suspensão do contrato de trabalho e o seguro-desemprego

Na hipótese de suspensão do contrato de trabalho, o Benefício será atribuído de forma que, nas empresas que possuem faturamento anual inferior a R$ 4.800.000,00, a União pagará o equivalente a 100% do valor do seguro-desemprego, ao passo em que, nas empresas com faturamento superior ao valor acima descrito, a União arcará com valor equivalente a 70% do seguro-desemprego, ficando os 30% restantes a cargo do empregador.

Os empregadores poderão oferecer cursos de qualificação profissional aos empregados, na modalidade à distância, com duração entre 01 a 03 meses.

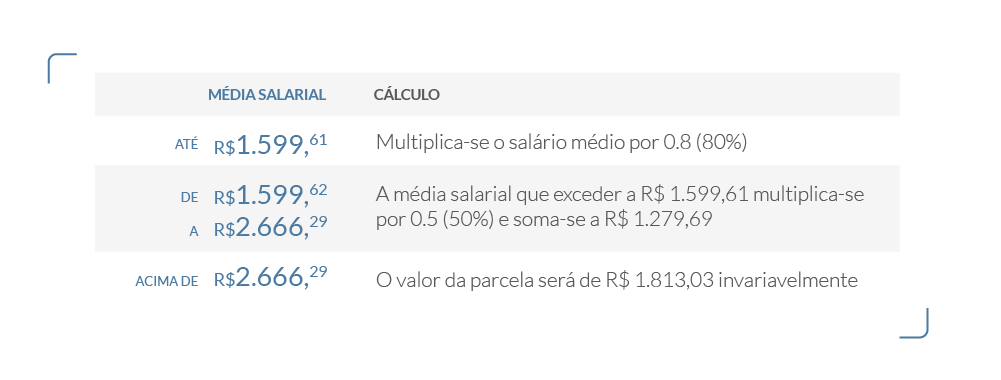

Por fim, para calcular o seguro-desemprego neste ano de 2020, deve se somar o salário dos 03 meses anteriores à dispensa e dividir o total por 03, para apurar a média e depois aplica-se a tabela abaixo:

Aspectos Fiscais

Outro ponto de atenção e com reflexo direto no tocante à seara tributária refere-se à natureza dada ao Benefício Emergencial de Preservação do Emprego e da Renda.

O artigo 9º e seguintes tratam dos reflexos fiscais em relação ao benefício acima destacado. Nesse sentido reforça-se a importância da norma em afirmar categoricamente que o benefício a ser pago aos empregados terá a natureza puramente indenizatória.

Isso quer dizer que o pagamento deste benefício não será computado como verba de natureza salarial e como consequência, as empresas não deverão computar tais valores para o recolhimento das verbas previdenciárias e dos demais tributos incidentes sobre a folha de salários.

O aludido instrumento normativo também ressalta que tal benefício:

⦁ Não integrará a base de cálculo do imposto sobre a renda retido na fonte ou da declaração de ajuste anual do imposto sobre a renda da pessoa física do empregado;

⦁ Não integrará a base de cálculo do valor devido ao Fundo de Garantia do Tempo de Serviço;

⦁ Poderá ser excluída do lucro líquido para fins de determinação do imposto sobre a renda da pessoa jurídica e da Contribuição Social sobre o Lucro Líquido das pessoas jurídicas tributadas pelo lucro real.