Por: Richard Buffalo e Luis Eduardo Veiga

Não é novidade que o Brasil é um país que possui uma carga tributária um tanto quanto elevada, em estudo realizado pelos economistas José Roberto Afonso e Kleber Pacheco de Castro, em 2019, a aludida carga chegou ao patamar de 37,17% do PIB nacional[1], o mencionado estudo, revela ainda, que cada habitante chega a pagar cerca de R$ 12.000,00 reais em tributos ao ano, o que representa cerca de quatro meses ao ano trabalhados para alcançar tais valores.

Se considerarmos o montante global arrecadado para o exercício em comento, chegaremos às cifras de R$ 2,6 trilhões arrecadados, o que representa ser um valor extremamente considerável, levando-se em conta a situação econômica em que o país se encontra.

Diante destes dados e cenário, surgem diversos questionamentos quanto à enorme carga tributária percebida pelas pessoas/contribuintes, principalmente em relação aos quais possuem uma situação econômica menos favorecida, o que nos leva a refletir se a tributação a nível nacional, ao final, acaba por desempenhar seu real papel, o de ser um instrumento de justiça social e se realmente a tributação respeitaria o principio da capacidade contributiva.

Tendo em vista tais problemas, muito em clamor do senso comum, diversas pessoas entendem que as pessoas com maiores rendas deveriam sofrer uma tributação mais significativa, concluindo que a melhor saída seria a instituição do Imposto Sobre Grandes Fortunas – IGF. Entretanto, o presente artigo trará algumas reflexões sobre tal medida, bem como trará alguns dados comportamentais percebidos por outros países, os quais instituíram este imposto, cujos dados e reflexões servirá para responder o seguinte questionamento: Seria o IGF a melhor saída para uma efetiva tributação das camadas sociais dotadas de maior poder econômico?

Visto isso, ressalta-se que o IGF está previsto no artigo 153, VII da Constituição Federal e para a sua instituição exige-se a edição de uma lei para que este tenha a sua validade e percepção no mundo jurídico, confira-se:

Art. 153. Compete à União instituir impostos sobre:

(…)

VII – grandes fortunas, nos termos de lei complementar.

Visando respeitar tais mandamentos, bem como visando a instituição deste imposto foram criados diversos projetos de lei, sendo que existem hoje em tramitação pelo menos quatro projetos de lei em tramitação no congresso nacional, visando a arrecadação de valores sobre as grandes fortunas (PLS 315/2015, PLP 183/2019, PLP 38/2020 e PLP 50/2020).

Embora a intenção inicial de tributar os ricos na medida da proporção de seus bens e patrimônios seja uma ideia interessante, há de se avaliar não só a arrecadação que será obtida com o IGF, mas também todos os outros efeitos que a sua validação no mundo jurídico ocasionará, ou seja, analisar se de fato a sua instituição será efetiva e atingirá todos os propósitos que tal imposto busca.

Em razão disso, é necessária a análise dos efeitos causados pelo IGF nos demais países, os quais instituíram tal imposto, a fim de se observar e concluir se realmente é benéfica a sua instituição no ordenamento jurídico brasileiro.

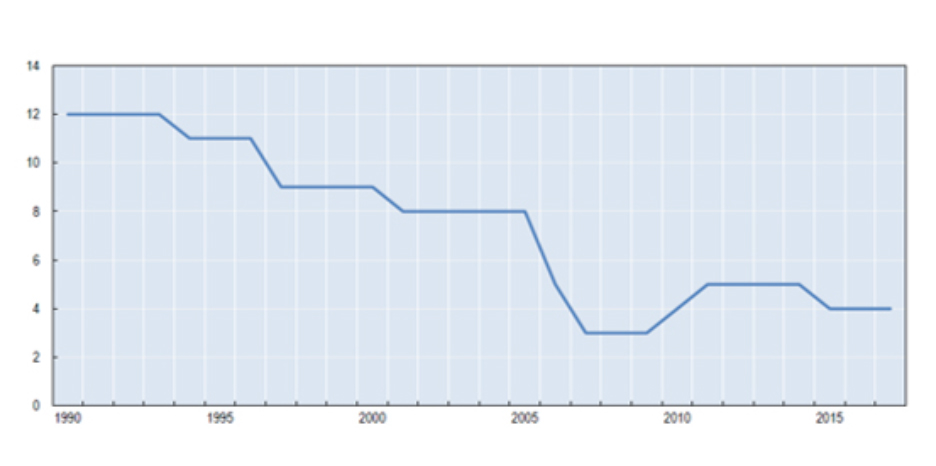

No âmbito internacional, em especial os países membros da OCDE, que tinham em sua legislação a presença do IGF, cabe destacar que caiu de 12 países em 1990 para 4 países em 2017, mantendo-se vigente tal imposto apenas na França, Noruega, Espanha e Suíça. Abaixo segue gráfico ilustrativo[2] da evolução do número de países da OCDE que tributavam o IGF entre 1990 e 2017, confira-se:

Segundo o artigo publicado pelo site do observatório fiscal, há fortes razões para que tais países deixassem de tributar grandes fortunas, confira-se: “Alguns fatores justificariam a revogação dos impostos líquidos sobre a riqueza, como a relativamente alta relação de custo-benefício e aos riscos de fuga de capitais, em particular à luz do aumento da mobilidade do capital e do acesso a paraísos fiscais[3].“

Ou seja, de acordo com o artigo supramencionado a fuga do capital, o alto custo para viabilizar a sua instituição e consequentemente a baixa receita obtida com tal imposto, foram fatores determinantes para que tais países abolissem o IGF de seus respectivos ordenamentos jurídicos.

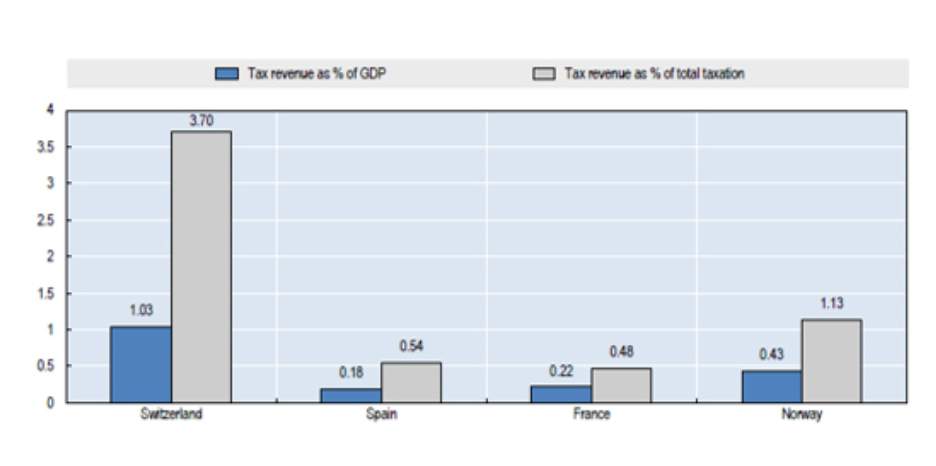

Como acima mencionado, o custo para sua instituição e a remessa de capital para países que não tributam grandes fortunas desencadeiam na pequena arrecadação do IGF. Segundo o artigo ora analisado, em 2016 as receitas tributárias dos impostos individuais sobre patrimônio líquido variaram de 0,2% do PIB na Espanha a 1,0% do PIB na Suíça.

Como parte da receita tributária total, eles variaram de 0,5% na França para 3,7% na Suíça, tais dados, são melhores observados no gráfico[4] abaixo:

Deste modo, a conclusão que se chega é a de que até mesmo nos países mais desenvolvidos, a arrecadação com o IGF é irrelevante, o que leva ao entendimento pela inviabilidade de instituição deste imposto, ainda mais no sistema normativo nacional, que existe uma discrepância muito grande na interpretação de normas, na comunicação entre os entes arrecadatórios, tanto internamente quanto no âmbito internacional, e ainda a burocracia e lentidão a qual tomam conta de nossos procedimentos internos normativos.

Quando tratamos dos impostos sobre riquezas, principalmente levando em consideração os dados acima colacionados, entendemos que estes deixam de ter um papel significativo, ainda mais se levarmos em consideração os demais tributos incidentes sobre a propriedade, especialmente os impostos incidentes sobre os bens móveis.

Segundo informações, os países membros da OCDE deixaram e estão deixando de tributar as propriedades de seus contribuintes (no caso a riqueza total), e agora estão passando a adotar a tributação sobre os bens imóveis que compõem parte do capital de seus contribuintes, tornando essa tributação um tanto quanto mais justa e efetiva e tendenciosa para os demais países.

Após analisar o comportamento dos contribuintes estrangeiros e analisar os efeitos causados pelo IGF, no cenário internacional, passamos a mencionar algumas outras problemáticas que podem ser enfrentadas no Brasil.

Somados aos problemas que provavelmente o país irá enfrentar com o envio de capital ao estrangeiro, questões como a elisão fiscal e o alto custo financeiro para a implementação do IGF e ainda óbices junto à Lei de Responsabilidade Fiscal – LRF, poderá trazer um efeito totalmente devastador aos contribuintes menos favorecidos monetariamente, que são a maioria no Brasil.

Em relação ao Brasil podemos mencionar a Lei Complementar nº 101 de 2000, mais conhecida como a Lei de Responsabilidade Fiscal – LRF. Tal instrumento legislativo, em síntese, estabelece normas de finanças públicas, voltadas para a responsabilidade na gestão fiscal, ou seja, é um instrumento que força o governo a cumprir com as suas metas estabelecidas em relação aos gastos públicos e em relação às receitas arrecadadas com os tributos.

O artigo 11 desta lei menciona que: “Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação”, ou seja, tal mandamento atribui responsabilidade ao Governo não só de instituir os impostos, mas também de fiscalizar a sua efetiva arrecadação, de modo que tal arrecadação seja condizente ao quanto indicado nos estudos trazidos juntos ao plano orçamentário anual, que prevê uma média (expectativa) de arrecadação com os tributos nacionais.

Portanto, se instituído o IGF, no plano orçamentário anual constará um relatório detalhado, o qual demonstrará que o Governo deverá arrecadar um determinado valor com esse imposto, pois, se não cumprido o Governo sofrerá sanções, até mesmo podendo ser percebida na figura do chefe do poder executivo, sob a ótica do crime de responsabilidade fiscal.

Evidentemente que a aludida lei também prevê algumas exceções, pois a arrecadação não depende somente do governo, pois o direito tributário, para o cumprimento de suas obrigações, é uma relação bi-lateral, formada, em síntese, por aquele quem cobra e por aquele quem paga, podendo haver, portanto, a chamada inadimplência.

Nesse sentido, podemos mencionar o artigo 14, II, da LRF, que trata de renúncia de receitas e das medidas para a compensação da falta de recursos previstos no plano orçamentário, ou seja, caso os recursos sejam inferiores aos valores previstos, o Governo deverá aumentar as alíquotas de outros impostos visando suprir a falta de arrecadação com determinado imposto.

Em razão disso, evidentemente que a inadimplência e os outros fatores anteriormente mencionados, não se enquadram no conceito de renúncia de receitas, entretanto, tal dispositivo é perfeitamente aplicado ao caso em apreço, pois se concretizadas as medidas que tornam ineficaz a eficiente cobrança do IGF, perceberemos uma considerável queda na receita relacionada a este imposto, que de uma forma ou outra deverá ser suprida pelo Governo.

E com base nesse dispositivo, o Governo consequentemente irá majorar a alíquota de outros impostos, para que a meta de recolhimento anual seja atingida e para que este órgão não sofra qualquer tipo de sansão.

O efeito prático desta medida será percebido por todas as camadas sociais atingidas pela majoração das alíquotas, o que significa um impacto financeiro gigante para as camadas sociais de menores condições.

Nesse sentido a conclusão que se chega é a de que o IGF mesmo sendo um imposto que vai ao encontro dos princípios da isonomia tributária e capacidade contributiva, pelas peculiaridades acima destacadas, pode e irá influenciar negativamente na arrecadação dos demais impostos e consequentemente os contribuintes de menores condições irão sofrer de forma mais assídua os efeitos decorrentes da instituição e baixa arrecadação do IGF.

A medida mais eficiente a ser aplicada que pode contribuir com o crescimento nacional, seria a alteração em relação à renda dos contribuintes e empresas.

Os Estados Unidos da América, por exemplo, em 2017 formalizaram a reforma Tributária Americana (“Tax Cuts and Jobs Act”) aprovada em 22 de dezembro de 2017, e que trouxe fortes mudanças com relação a tributação sobre o lucro e sobre a renda, ajustando a tabela do IR para as pessoas jurídicas, permitindo a dedução dos juros de capital repatriado do estrangeiro, e ainda instituíram a eliminação do Imposto Mínimo Alternativo (Alternative Minimum Tax – AMT), dentre outras medidas.

Adotou-se, ainda, uma alteração profunda nas alíquotas incidentes em relação ao Imposto Sobre a Renda das Pessoas Jurídicas, tributando de forma progressiva todas as camadas sociais, respeitando, ainda, a capacidade contributiva do contribuinte e arrecadando uma parcela sobre a renda de todos os contribuintes.

Deste modo, considerando as peculiaridades, ora apresentadas, bem como os efeitos adversos causados pela tributação da riqueza em outros países, e ainda considerando a possibilidade de retirada do capital do país e possíveis planejamentos tributários, entende-se que o IGF não será uma medida eficaz para aumento de receita nacional, tampouco um efetivo instrumento do estado para realizar a tributação com base na capacidade contributiva do contribuinte.

Entende-se,

portanto, que outras medidas como uma reforma da tributação sobre a renda,

atingindo todas as camadas sociais na medida de suas condições financeiras

poderá ser melhor aceita, instituída e administrada pelos órgãos públicos

brasileiro, e consequentemente trará maior efetividade na sua arrecadação e

maior receita, na medida proporcional, para os cofres públicos.

[1] https://www1.folha.uol.com.br/mercado/2020/03/estudo-aponta-que-carga-tributaria-bateu-recorde-em-2019.shtml

[2] Questionário sobre Impostos Líquidos da OCDE

[3] https://observatorio-politica-fiscal.ibre.fgv.br/posts/experiencia-internacional-do-imposto-sobre-grandes-fortunas-na-ocde

[4] OECD Database