Não é novidade que no Brasil muito se discute sobre a necessidade de alteração de diversos aspectos tributários para que sejam facilitadas as questões pertinentes às atividades empresariais e o cumprimento das obrigações impostas pela legislação tributária em vigor.

Não apenas questões pertinentes ao cumprimento de obrigações tributárias, também há a necessidade de analisar o impacto da tributação causado pela iminente reforma, especialmente ao setor do Marketplace.

MODELO DE NEGÓCIO DO MARKETPLACE

O Marketplace nada mais é do que uma plataforma ou uma vitrine para que os sellers (reais vendedores) exibam e vendam os seus produtos. Nesse sentido, podemos entender que o Marketplace funciona como um intermediador de vendas.

Deste modo, os sellers, de acordo com a política de cada plataforma, realizarão o seu cadastro junto ao Marketplace e nesse momento eles irão vincular suas respectivas contas bancárias, as quais receberão os valores decorrentes das vendas de seus respectivos produtos.

Essas contas bancárias, a depender da política do Marketplace, muitas vezes serão vinculadas ao CNPJ da empresa vendedora, ou seja, não há uma regra própria para este setor.

Já o pagamento ao seller também irá variar de acordo com a política da empresa intermediadora (Marketplace), ou seja, essa última recebe o pagamento pela venda da mercadoria e os percentuais de retenção pela contratação dos serviços são retidos, de acordo com o prévio contrato firmado entre as partes.

Após esta etapa, os valores pela venda (após os descontos pactuados) são repassados pela empresa de Marketplace aos sellers, também no prazo anteriormente estabelecido no momento da assinatura do contrato de intermediação de serviços, firmados entre as partes.

ATUAL CENÁRIO TRIBUTÁRIO PARA O MARKETPLACE

Logo de plano, há de se ressaltar que neste modelo de negócio, incide o ISS, PIS, COFINS, IRPJ e CSLL e o ICMS, sendo este último incidente apenas em relação aos sellers e não ao Marketplace.

O PIS e COFINS, IRPJ e CSLL incidirão sobre o faturamento e sobre o lucro, respectivamente, do contribuinte que realiza as atividades do Marketplace.

Também neste modelo de negócio incidirá o ISS, uma vez que essa intermediação de venda dos produtos dos sellers configura-se como uma prestação de serviços.

Outro ponto importante se dá em relação à grandeza a ser tributada. Nesse passo é imperioso destacar que a alíquota do ISS (5% para os serviços de intermediação) será aplicada sobre os valores recebidos único e exclusivamente do montante advindo dos serviços prestados, esse inclusive é o entendimento do STJ (REsp. nº 411.580/SP).

TRIBUTAÇÃO DO MARKETPLACE COM A POSSÍVEL REFORMA TRIBUTÁRIA – PEC 45/2019

Tomando por base a PEC 45/2019, que foi elaborada pelo Bernard Appy, do CCif, temos que alguns tributos serão unificados, segundo a aludida PEC, sendo que nessa proposta são abarcados os seguintes tributos: IPI, PIS, COFINS, ICMS e ISS.

Partindo deste cenário com a unificação destes tributos será criado o IBS – Imposto sobre Bens e Serviços, sendo criada uma alíquota única e tendo apenas um único fato gerador.

Segundo o estudo de algumas instituições que analisam de perto essa possível reforma, estima-se que o IBS poderá ser implementado com uma alíquota que pode chegar até 26,9%.

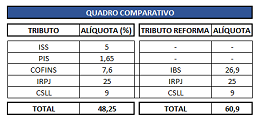

COMPARAÇÃO DA ALÍQUOTA DA ATUAL LEGISLAÇÃO X POSSÍVEL REFORMA TRIBUTÁRIA

Considerando o cenário acima exposto, fixa-se abaixo uma tabela comparativa da atual tributação em relação à possível reforma tributária (PEC 45/2019):

Deste modo, tendo em vista a atual legislação e a proposta de alteração a qual tramita no congresso, verifica-se que a carga tributária para as operações de Marketplace aumentará de 48,25% para 60,9%, o que representa um aumento em 12,65% para o setor.

CONCLUSÃO

Com base nas informações ora tratadas, verifica-se que se confirmado os prognósticos aqui apresentados, o setor do Marketplace perceberá um aumento na carga tributária do seu setor em aproximadamente 12,65%.

Por fim, cumpre-se ressaltar que atualmente tramitam no Congresso Nacional 05 (cinco) propostas de reforma tributária, quais sejam: da Câmara (objeto do presente estudo), Senado, Empresários, Governo Federal e Governo Estadual.

Cabe salientar que tais propostas, ao final, não passa de um jogo político, o que significa dizer que independentemente da proposta a ser aprovada a mesma sofrerá profunda alteração de seu texto original, como forma te atender os anseios de todos no Congresso Nacional