Mais de um ano se passou desde o início da pandemia da Covid-19 e o cenário apenas se intensificou, resultando em uma segunda onda de contágio com medidas restritivas severas na tentativa de reduzir a disseminação e contágio da população.

Em 2020, o governo federal criou o Programa Emergencial de Manutenção do Emprego e da Renda (BEm), por meio da Medida Provisória n.º 936, que teve como objetivo amenizar os impactos da pandemia, oferecendo condições para que as empresas pudessem enfrentar este período preservando empregos formais. O programa previa que o trabalhador, juntamente com o empregador, que optasse pela redução da jornada de trabalho, receberia o valor proporcional ao seguro-desemprego, calculado de acordo com o salário dos últimos três meses.

Diante disso, por meio do referido programa foram feitos mais de 20 milhões de acordos entre trabalhadores e empregadores em todo o país, prevendo a redução proporcional de jornada de trabalho e de salários ou a suspensão temporária do contrato de trabalho.

Devido ao agravamento da pandemia da Covid-19, o Governo Federal vai retomar o Programa Emergencial de Manutenção do Emprego e da Renda (BEm), porém com mudanças, confira a legislação atual e as propostas futuras.

1ª Fase do Programa – MP 936/2020 – Lei 14.020/2020 (BEm 2020)

A Medida Provisória (MP) 936 foi convertida na lei 14.020/2020 e publicada no dia 06 de julho de 2020. A MP dispunha sobre a possibilidade de suspender o contrato de trabalho ou reduzir a jornada e o salário, durante a pandemia, tendo sido estendida até dezembro de 2020.

De acordo com os critérios do ano passado, a MP 936 trouxe a possibilidade do trabalhador e empregador firmarem um acordo para redução de jornada e salário em 25%, 50% ou 70%:

- Redução de jornada e salário em 25% – A empresa paga 75% do salário e o governo os outros 25%;

- Redução da jornada e salário em 50% – A empresa paga 50% do salário e o governo os outros 50%;

- Redução de jornada e salário em 70% – A empresa paga 30% do salário e o governo os outros 70%.

Sobre a suspensão temporária do contrato de trabalho, o valor da remuneração variava conforme o faturamento da empresa. Por exemplo, se uma empresa considerada pequena faturou até R$ 4.800.000,00 em 2020, o funcionário recebia 100% do seguro-desemprego. Porém, se uma empresa de grande porte faturou mais que R$ 4.800.000,00 em 2020, o funcionário recebia 70% do seguro-desemprego e a empresa teria que completar os 30% do salário do funcionário obrigatoriamente.

Entenda a proposta atual – 2ª Fase do Programa (BEm 2021)

A proposta elaborada pela equipe econômica dispõe que o novo programa deve valer por quatro meses e, assim como o anterior, o seu custeio será de responsabilidade do Fundo de Amparo ao Trabalhador (FAT), gerenciador de pagamentos do seguro-desemprego. Porém, para ser aprovado deve ter as despesas inclusas no teto de gastos e no orçamento deste ano.

Ademais, o programa que é chamado de “BEm” conforme o lançamento no ano passado, tem nova opção de nome, segundo o Ministro da Economia, Paulo Guedes. Ele pretende alterar para “Seguro-emprego”.

A expectativa é que o programa siga o mesmo modelo do ano passado, apesar da possível mudança de nome.

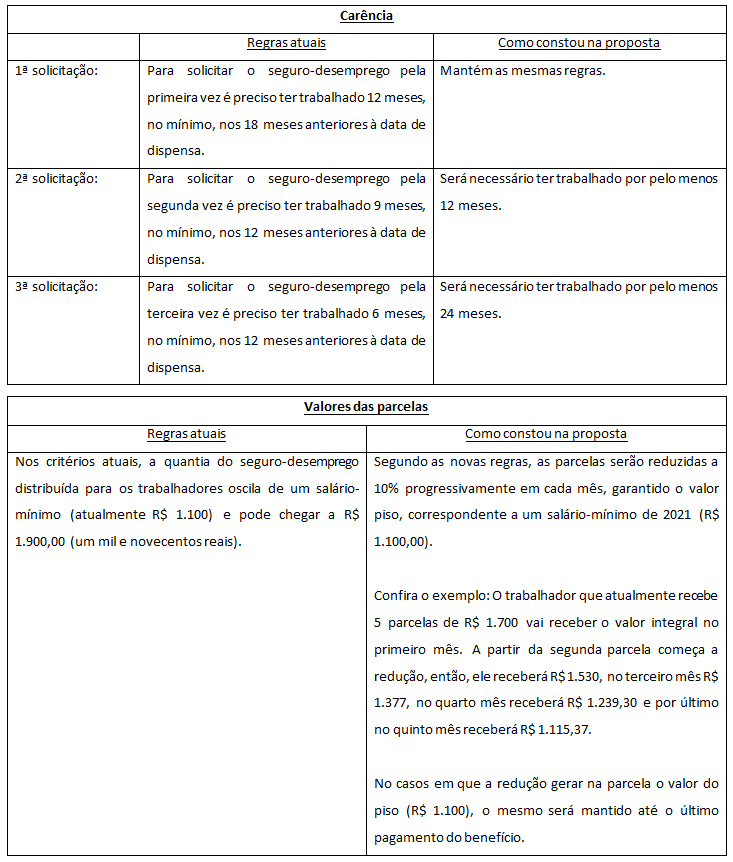

A proposta de reformulação do FAT, objetiva reduzir de forma segmentada as parcelas do seguro-desemprego e aumentar o tempo de carência para as pessoas que já receberam o seguro, da seguinte forma:

Análise Presidencial

Ocorre que a proposta, elaborada pela equipe econômica para reeditar o BEm, não passou pelo crivo político do presidente Jair Bolsonaro e passará por ajustes, uma vez que não agradou o presidente o fato do programa ser custeado com os recursos do FAT, que banca o seguro-desemprego.

Inicialmente, a equipe econômica queria a antecipação de parte do seguro-desemprego para o trabalhador seguir empregado. Depois passou a prevalecer a ideia de o FAT assumir todo o custo por meio de uma reformulação que previa mudanças nas regras de concessão do seguro-desemprego tornando, em algumas situações, o acesso mais restritivo devido ao aumento do prazo de carência ou redução escalonada do valor das parcelas.

A proposta pretende antecipar o seguro-desemprego, pois em vez do trabalhador ser demitido, acionar o seguro-desemprego e receber 05 (cinco) parcelas de R$ 1.100,00 (um mil e cem reais), como é feito tradicionalmente, seria melhor ele receber 11 (onze) parcelas de R$ 500,00 (quinhentos reais) e continuar empregado.

Desta forma, os R$ 500,00 (quinhentos reais) seriam pagos para complementar a renda no caso de suspensão do contrato de trabalho ou da redução proporcional de jornada e salário, as duas hipóteses do BEm.

O problema é que, no fundo, isso seria uma antecipação do seguro-desemprego. Se o trabalhador fosse demitido depois, não disporia mais desse recurso.

As alternativas que foram apresentadas ao presidente da república ainda contemplavam o uso do FAT, pois segundo a equipe econômica, é a única forma encontrada para financiar o programa, uma vez que não há recursos orçamentários para retomar o BEm no formato de 2020, uma vez que no ano passado foram gastos R$ 33,5 bilhões de reais com o programa.

Neste sentido, para utilizar recursos do orçamento, como é o desejo de integrantes da ala política do governo, será necessário fazer um novo crédito extraordinário, da mesma forma que foi viabilizado o auxílio emergencial, porém a equipe de Guedes resiste a essa solução.

Os estudos seguem a toque de caixa, o governo pretende editar uma Medida Provisória para permitir a prorrogação do BEm e deve anunciar o programa ainda neste mês. Consequentemente, a medida entrará em vigor após assinatura do presidente Jair Bolsonaro.